LG이노텍, 다시 봐야 할 이유! 실적도 좋고, 촉매도 있다

애플 효과와 실적 호조, 주가 반등의 가능성은?

LG이노텍이 최근 주목받고 있습니다. 그동안 주가는 워스트 시나리오를 반영해 과도하게 하락했지만, 2025년 1분기 실적이 컨센서스를 상회할 것으로 보이기 때문인데요. 여기에 애플 관련 긍정적인 이벤트들이 이어지면서 주가 반등의 촉매가 될 수 있다는 분석이 나옵니다. 특히 애플의 iPhone 16 시리즈가 판매 호조를 보이고 있어, LG이노텍의 카메라 모듈 사업에 긍정적인 영향을 미칠 것으로 예상됩니다.

LG이노텍은 카메라 모듈 외에도 기판소재와 전장부품 사업에서의 성장 가능성도 높습니다. 2026년에는 메인 카메라의 기능 변화와 FC-BGA 사업의 본격적인 성장도 기대되는데요. 오늘은 LG이노텍의 실적과 전망을 자세히 살펴보면서, 다시 주목해야 하는 이유에 대해 이야기해 보겠습니다.

1. LG이노텍, 1분기 실적이 기대되는 이유

LG이노텍의 2025년 1분기 실적은 매출 4.6조 원, 영업이익 1,143억 원으로 예상됩니다. 매출은 전년 대비 7% 증가하고, 영업이익은 예상보다 62% 상향된 수치입니다. iPhone 16 시리즈의 판매 비중이 전년 대비 4%포인트 늘어나면서 카메라 모듈의 평균판매단가(ASP)에 긍정적인 영향을 줬습니다. 특히 프로 및 프로 맥스 모델의 판매 비중이 늘어나면서 수익성도 개선될 전망입니다. 컨센서스 영업이익 880억 원을 크게 웃도는 만큼, 실제 실적 발표가 주가에 긍정적으로 작용할 가능성이 높습니다.

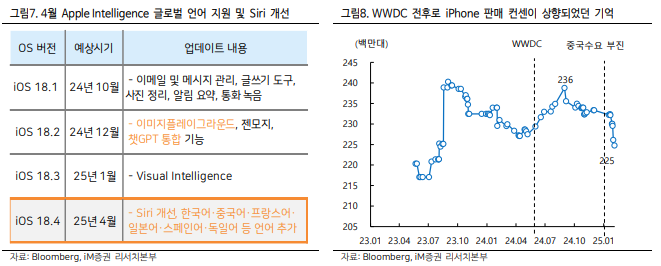

2. 애플 효과가 여전히 강력하다

애플과의 관계는 여전히 LG이노텍의 성장 동력입니다. 2025년 1월부터 6월까지 애플 관련 긍정적인 이벤트들이 이어지고 있는데요. 특히 iPhone 16 시리즈의 판매 호조와 AI 협업 소식이 눈에 띕니다. 2월에는 iPhone 16e가 출시되었고, 애플 인텔리전스의 글로벌 언어 지원이 4월에 예정되어 있어 추가적인 수요 증가가 기대됩니다. 6월 WWDC에서 공개될 차기 AI 전략도 주가에 영향을 미칠 가능성이 큽니다. 애플 관련 매출 비중이 높은 만큼, 이런 긍정적인 이벤트들이 주가에 호재로 작용할 수 있습니다.

3. 카메라 모듈 사업, 여전히 매력적이다

LG이노텍의 카메라 모듈 사업은 여전히 성장성이 높습니다. iPhone 16 시리즈의 프로 및 프로 맥스 모델의 판매 비중이 68%에 달하면서, 카메라 모듈의 평균판매단가가 개선되고 있습니다. 게다가 2026년 신모델에서는 메인 카메라의 기능 변화가 예고되어 있어, 판가와 점유율 회복이 기대됩니다. 카메라 공급망 내 경쟁이 심화되고 있지만, LG이노텍은 높은 기술력과 안정적인 공급망을 바탕으로 시장을 지켜나갈 가능성이 높습니다.

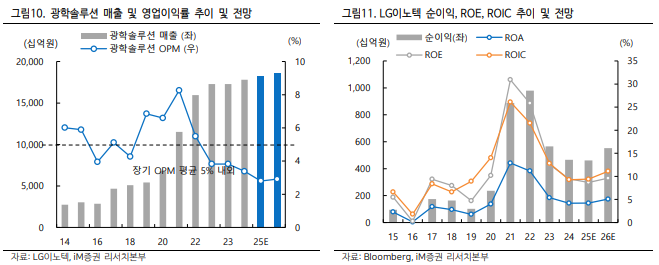

4. 전장부품과 기판소재 사업, 성장 가능성은?

카메라 모듈 외에도 전장부품과 기판소재 사업에서의 성장 가능성도 긍정적입니다. 전장부품 신규 수주는 2022년 3조 원에서 2024년 3.9조 원으로 늘어나고 있습니다. FC-BGA 사업의 본궤도 진입과 유리기판 시제품 양산이 시작되면 매출 비중이 더욱 늘어날 전망입니다. 디스플레이 부품군 중심의 기판소재 사업도 관세 부과에 대비한 비축 수요 덕분에 개선되고 있습니다. 이처럼 다양한 사업 포트폴리오가 안정적인 성장을 뒷받침해 줄 것으로 보입니다.

5. 너무 낮아진 기대가 오히려 기회다

LG이노텍의 2025년 연간 영업이익 컨센서스는 지난해 대비 40%나 하향 조정됐습니다. 하지만 이는 지나치게 낮아진 기대치라는 분석이 많습니다. 현재 주가는 12개월 선행 주가순자산비율(P/B) 0.7배로 10년 평균 대비 -2표준편차 수준입니다. 주가수익비율(P/E)도 8.0배로, 10년 평균인 10.4배 대비 크게 할인되어 있습니다. 이처럼 워스트 시나리오가 반영된 주가라는 점에서, 반등의 여지가 충분히 있습니다.

6. 목표주가 상향, 투자 매력은 충분하다

증권가에서는 LG이노텍의 목표주가를 기존 20만 5천 원에서 22만 5천 원으로 10% 상향 조정했습니다. 이는 2025년과 2026년 영업이익 추정치를 각각 11%, 10% 올린 것을 반영한 것입니다. 특히 6월까지는 애플 관련 호재가 이어질 것으로 보여 주가 상승 가능성이 높습니다. 주가가 낮아진 지금이 오히려 투자 기회라는 분석이 많은데요. 카메라 모듈, 기판소재, 전장부품 등 다양한 사업 포트폴리오를 고려하면, 중장기적인 성장 가능성은 충분해 보입니다.

투자자들이 궁금해할 만한 것들

Q1. LG이노텍의 1분기 실적이 기대되는 이유는 무엇인가요?

LG이노텍의 1분기 실적은 매출 4.6조 원, 영업이익 1,143억 원으로 예상됩니다. 이는 컨센서스 영업이익 880억 원을 크게 웃도는 수치입니다. 특히 iPhone 16 시리즈의 판매 호조가 카메라 모듈 사업에 긍정적인 영향을 주고 있습니다.

Q2. 애플과의 관계가 주가에 얼마나 영향을 미칠까요?

애플 관련 매출 비중이 높은 만큼, 애플의 iPhone 16 시리즈 판매 호조와 AI 협업 같은 긍정적인 이벤트들이 주가에 큰 영향을 줄 것으로 보입니다. 6월까지 이어질 애플 관련 호재들이 주가 상승의 촉매가 될 가능성이 높습니다.

Q3. 지금 LG이노텍 주식을 사도 될까요?

현재 주가는 워스트 시나리오를 반영해 과도하게 하락한 상태입니다. 12개월 선행 P/B 0.7배, P/E 8.0배로 크게 할인되어 있어 중장기적으로는 투자 매력이 충분하다는 분석이 많습니다. 목표주가도 22만 5천 원으로 상향된 만큼, 지금이 매수 기회일 수 있습니다.

LG이노텍, 앞으로가 더 기대되는 이유

LG이노텍은 카메라 모듈뿐만 아니라 기판소재와 전장부품 사업에서도 성장 가능성이 높습니다. 특히 애플 관련 매출이 긍정적으로 작용하고 있고, 2026년에는 메인 카메라의 기능 변화와 FC-BGA 사업의 성장이 기대됩니다. 현재 주가가 지나치게 낮아진 만큼, 반등 여력도 충분해 보입니다. 단기적인 주가 변동보다는 중장기적인 성장 가능성에 주목해 볼 만합니다.

여러분의 생각은 어떠신가요?

LG이노텍의 1분기 실적 전망과 애플 효과에 대해 어떻게 생각하시나요? 카메라 모듈과 전장부품 사업의 성장 가능성까지 고려하면, 지금이 투자할 만한 타이밍일까요? 여러분의 의견이 궁금합니다. 댓글로 남겨주세요!